損益計算書とは ~企業の成績表を解説~

以前、貸借対照表をとりあげたことがありますが、企業の会計書類には、「損益計算書」もあります。

損益計算書とは

貸借対照表が、健康診断をした日の健康状態を表すとすると、

損益計算書は、一年間の企業の成績表。

学校の通知表は、どんな学科を勉強して、どんな成績だったかが書いてあります。

企業の通知表は、営業成績表。

この一年間、どんな費用を使って、どれだけの利益を生み出したかが、書いてあります。

見た目は家計簿

上の図が家計簿

こっちが損益計算書です。

似てますね。

家庭ではまずは給料をもらい、そこから食費やら、電気代やらが引かれていきます。

その記録が、家計簿です。

見た目は似ていても、時間の流れが全く逆。

損益計算書は、まずは費用を使って製品を作って売り、利益を出すという流れの一年間の積み重ねの記録です。

成績を見るときには、積み重なった売り上げから、費用を引き算して考えます。

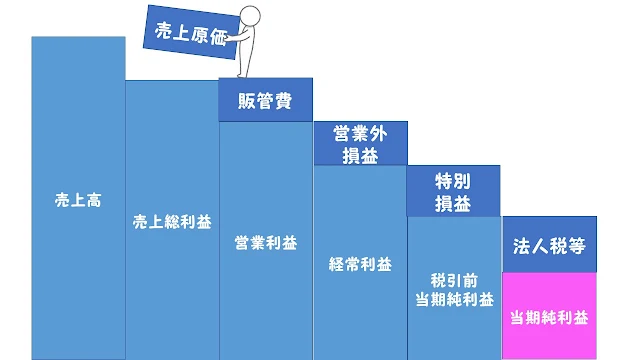

売上高ー売上原価=売上総利益

同じ材料を使っても、おいしい料理が作れたら、高くてもお客さんがたくさん入って売り上げが上がります。

この成績がわかるのが、「売上ー売上原価」、つまり売上総利益です。

ここに、AとBという二つのレストランがあります。

どちらも売り上げは100万円。

Aのお店では長年の経験と技で、1,000円の材料で1万円のお料理を作って100人のお客さんに食べてもらいました。

Bのお店の売り上げは、同じ1,000円の材料で、2,000円の料理を作って、500人に食べてもらったものです。

Aのお店の売上総利益は、

売り上げ(100万円)ー売上原価(1,000円×100人分)=90万円

Bのお店の売上総利益は、

売り上げ(100万円)ー売上原価(1,000円×500人分)=50万円

です。

「どれだけ付加価値の高い製品が作れているか」という成績を、ここで見ることができます。

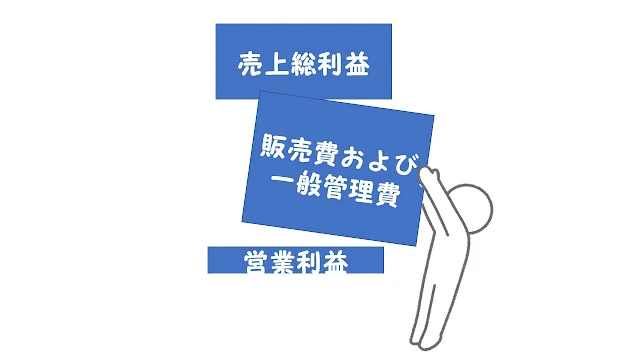

売上総利益ー販管費=営業利益

売り上げから、仕入れた材料を引いて利益が出た!儲かった!

と思ったら、まだまだ出ていくお金はありますね。

会社を運営していくには、社員にお給料を支払ったり、広告にお金を使ったり、事務所の電気代、電話代も払わなければなりません。

こういう費用は、「販売費および一般管理費」と呼ばれています。

広告に100万円使ったけど、全然お客さん来なかった。

とか、

すごい機械を入れてみたけど、うまく使いこなせなくて、売り上げに結びつかなかった。

などという場合は、大きな「販売費および一般管理費(販管費)」が、利益を圧迫してしまいます。

人や機械、広告、など、会社が持っているいろんな財産をしっかり活かして利益を生み出しているかどうかの成績が、ここでわかります。

この「営業利益」が、企業が本業で生み出した利益です。

ここで利益が出ていれば、

「今年この企業が売り上げのためにつぎ込んだ費用は、ちゃんと利益を生み出している。」

ということになります。

営業利益ー営業外損益=経常利益

本業はラーメン屋さんだけど、株に投資していて、配当金を受け取っている。

というときは、ラーメン屋さんとしての本業の利益のほかに、定期的に受け取るお金があります。

こういうのは、本業の成績ではなく、「営業外」の成績となります。

銀行からお金を借りていて、毎月利子を払っている場合も、本業のための費用ではありません。

出ていくお金は「営業外費用」

入ってくるお金は「営業外収益」

営業利益に、営業外収益を足して、営業外費用を引いたものが、「経常利益」です。

せっかく本業で生み出した営業利益を、銀行に支払う利子で大きく目減りさせている。

といった場合は、「営業外の活動の成績が悪い」ということになります。

この経常利益までが、企業の財務活動となります。

経常利益ー特別損益=税引き前当期純利益

お店が火災にあって、損害が出た!というように、思いがけない出費はつきものです。

また、保険金が支払われた!とか、いらなくなった機械を売ったら、思ったより高く売れた!

など、お金を受け取ることもあります。

このようなものは、定期的に出たり入ったりするわけではありませんので、「特別損失」、「特別利益」という名前がついています。

経常利益に、特別利益を足して、特別損失を引くと、税引き前当期純利益です。

税引き前当期純利益-法人税等=当期純利益

税引き前当期純利益から法人税、住民税、事業税などを引いた金額が、当期純利益。

ここまで、売り上げからいろいろな費用が引かれてきましたが、これが最終的な企業の利益です。

この利益が、企業が来年使えるお金として、企業の自己資本に積み上げられていきます。

毎年、決算書類として損益計算書を作成していると思いますが、成績表として見直してみると、いろいろなことがわかります。