インボイスの端数処理とは ~インボイスをどれにするかによって消費税額が変わる?~

10月1日から、いよいよインボイス制度が始まります。

もともと消費税を納税している事業者にとっては、

「今までも納税しているけど、何が変わるの?今までの納品書、請求書、領収書じゃダメなの?」と思いますよね。

インボイスに書かなければならないことは?

〇〇株式会社の今までの領収書は、こんな感じでした。

- 領収書を発行した会社(つまり自分の会社)の名称

- 相手先の名称

- 日付

- 金額

が書かれてあります。

インボイス制度が始まると、この領収書に加えなければならないことが出てきます。

登録番号

インボイス発行事業者になると、Tから始まる登録番号が付与されます。

それを必ず書かなければなりません。

新たに領収書を印刷したりしているところもあれば、登録番号のスタンプを作って今までの領収書に押すという会社もあるようです。

軽減税率かどうか

消費税は品物によって、8%の場合と10%の場合があります。

インボイス制度が始まると、取引した内容が、軽減税率の対象かどうかを書く必要があります。

今までは、「お品代として」などとざっくり書いていたものも、軽減税率かどうか区別できるような書き方をしないといけません。

金額は税率ごとに

今までは合計金額を書けば良かったものが、8%の消費税の対象になるものはいくらか、10%の消費税の対象になるものはいくらか、分けて書く必要があります。

税率ごとの消費税額

消費税の額も、税率ごとに記入する必要があります。

軽減税率8%の品物の合計額が15,000だったとすると、消費税は

15,000×0.08=1,200

なので、そのように書きます。

消費税率10%の品物の合計についても、同様に。

端数はどうする?

この時、例えば軽減税率8%の品物の合計額が15,123円だったりすると、

15,123×0.08=1209.84

で、消費税に端数が生じます。

切り捨て、切り上げ、四捨五入、の選択肢がありますよね。

「うちの会社は、端数は切り捨てです」

というように、会社でどれか一つに決めて、取引先にもお伝えします。

一枚のインボイスで端数処理は一回

「うちは、納品のたびに品名を書いた納品書を発行していて、そこには消費税額も書いています。

それをインボイスにしてもいいんですよね?

という会社もあります。

いいんです。

ここで注意しなければならないのは、

一枚のインボイスの中で、端数処理は一回

ということです。

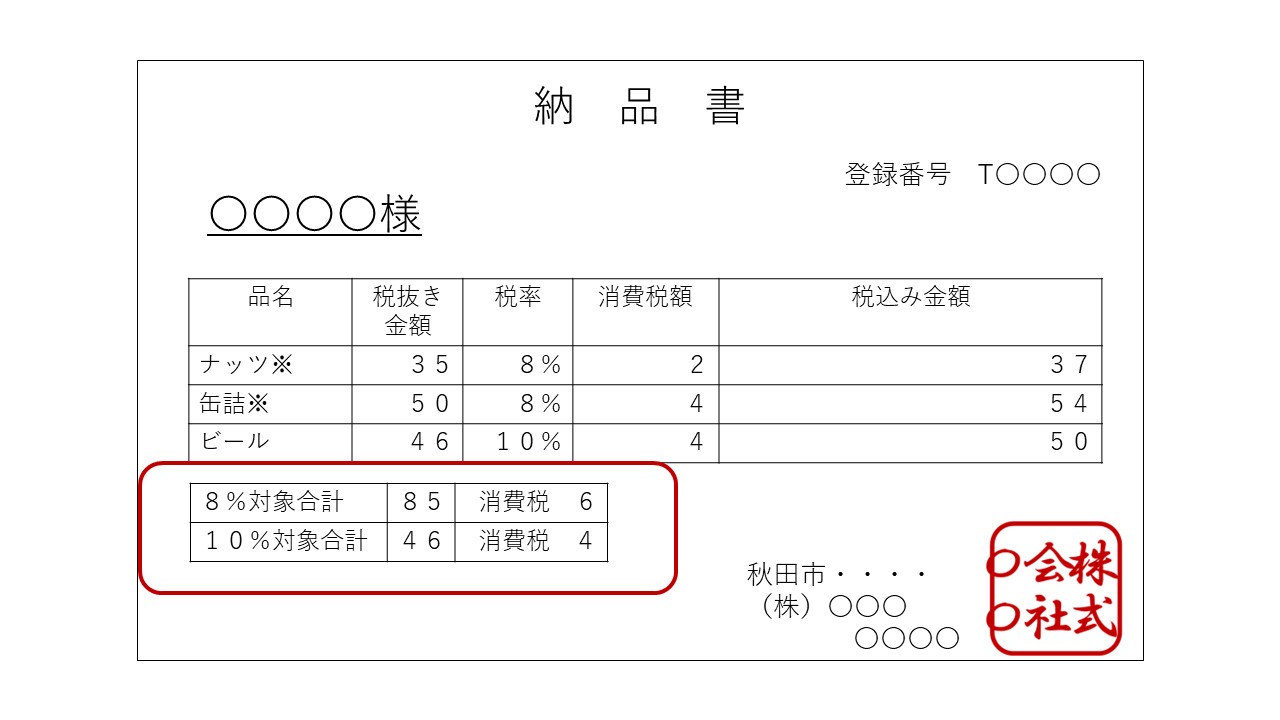

上の納品書は一つ一つの品物の価格に消費税率をかけて消費税を出していて、消費税率ごとの合計額に対する消費税額が書かれていません。

これはインボイスとして認められないのです。

インボイスに記載する事項は、「税率ごとの消費税額」でした。

消費税が8%のものの合計を出して、そこに消費税率をかけるというようにして消費税を計上しなければなりません。

「でもうちは取引先の都合や、今までの納品書の書式に沿って、一つ一つの品物の消費税を算出する必要があるんです。」

という会社もあるでしょう。

書いてもいいんです。

その一つ一つの品目ごとに消費税を書いてもいいですが、

必ず、8%と10%の品物の価格をそれぞれ合計してから、消費税を算出したものも書く必要があります。

このように。

そうすると、品目ごとに計算した消費税額と違う数字になることもありますが、これは問題ありません。

大事なのは「消費税率ごとに合計した金額で算出した消費税額が書かれているか」です。

どれをインボイスにする?

「うちは、納品するごとに納品書を出していますが、月末にその月に納品したすべての合計の請求書を出しています。その請求書をインボイスにしてもいいの?」

という会社もありますよね?

どれをインボイスにするかは、最初に説明した記載事項がすべて書かれている書類であれば、会社で決めてかまいません。

一枚に全部の記載事項が網羅されていない場合

「納品書には明細が記載されていて、請求書には合計金額しかないけど、請求書をインボイスにしたい。」

という時は、どの品目が軽減税率かの詳細が書かれた納品書と、消費税率ごとの合計とその消費税が書かれた請求書のセットをインボイスとします。

インボイスによって消費税額が違う?

そうなると、

納品書をインボイスにすると、納品書ごとの金額で端数処理

月末の請求書をインボイスにすると、その月の合計額で端数処理

消費税額の端数を切り捨てにしている場合などは、消費税額に結構な違いが出てきますね。

これは国税庁の資料ですが、同じ取引でも、左側の「それぞれの納品書をインボイスにしたとき」は消費税が18円、右側の「月末の請求書をインボイスにしたとき」は、消費税が20円になっています。

でもそれはそれでいいそうです。

決められた項目さえ記載していればインボイスの書式は自由。

納品書・請求書・領収書、どれをインボイスにするかも自由。

端数処理を「切り捨て」、「切り上げ」、「四捨五入」のどれにするかも自由。

ということなので、会社で決定し、スムーズにインボイス制度に対応できるようにしましょう。

国税庁では、インボイスについてわかりやすいYouTube動画を多数出しています。

参考にしてください。→こちら